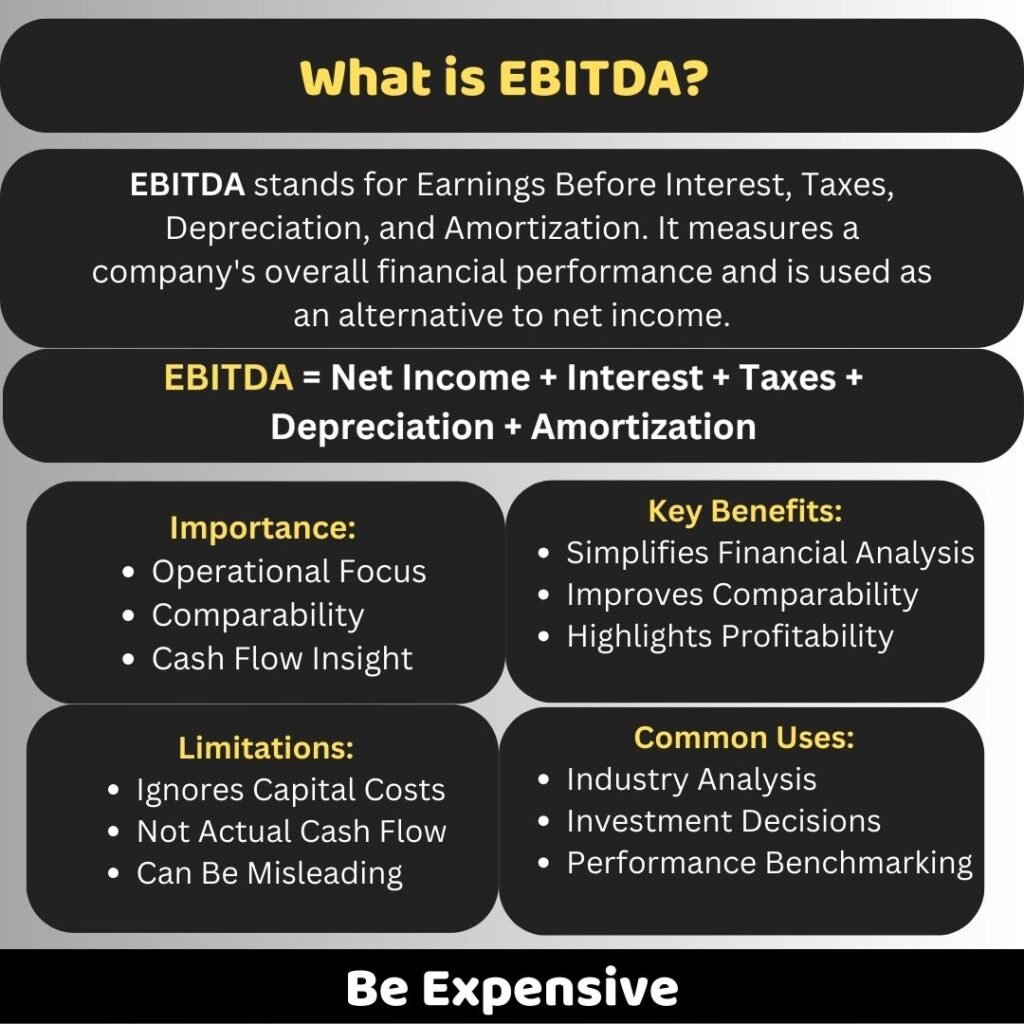

EBITDA का मतलब है ब्याज, कर, मूल्यह्रास और परिशोधन से पहले की कमाई। यह किसी कंपनी के समग्र वित्तीय प्रदर्शन का एक माप है और कुछ परिस्थितियों में साधारण आय या शुद्ध आय के विकल्प के रूप में इसका उपयोग किया जाता है।

EBITDA गैर-संचालन व्यय और गैर-नकद शुल्क को छोड़कर कंपनी की परिचालन लाभप्रदता का एक स्पष्ट दृश्य प्रदान करता है। यह अलग-अलग पूंजी संरचनाओं और कर स्थितियों वाली कंपनियों की तुलना करने के लिए विशेष रूप से उपयोगी है।

How to Calculate EBITDA in Hindi?

Formula

- EBITDA= Net Income + Interest + Taxes + Depreciation + Amortization

- शुद्ध आय(Net Income): कंपनी का कुल लाभ।

- ब्याज(Interest): पैसे उधार लेने की लागत।

- कर(Taxes): मुनाफे पर सरकार द्वारा लगाए गए शुल्क।

- मूल्यह्रास(Depreciation): समय के साथ मूर्त संपत्तियों के मूल्य में कमी।

- परिशोधन(Amortization): समय के साथ अमूर्त संपत्तियों के मूल्य में कमी।

Financial Flow का विवरण

बिक्री (राजस्व)

वस्तुओं या सेवाओं की बिक्री से उत्पन्न कुल आय।

सकल लाभ

- सकल लाभ = राजस्व(Revenue) – बेची गई वस्तुओं की लागत (Cost of Goods Sold)

यह किसी कंपनी द्वारा अपने उत्पादों को बनाने और बेचने से जुड़ी लागतों को घटाने के बाद अर्जित लाभ को दर्शाता है।

EBITDA

- EBITDA = सकल लाभ(Gross Profit) – सामान्य व्यय(General Expenses)

इसमें ब्याज, कर, मूल्यह्रास और परिशोधन कटौती से पहले की आय शामिल है।

EBIT (ऑपरेटिंग प्रॉफ़िट)

- EBIT = EBITDA − मूल्यह्रास(Depreciation) − परिशोधन(Amortization)

यह ब्याज और करों से पहले कंपनी का लाभ है।

EBT (करों से पहले की कमाई)

- EBT = EBIT − ब्याज(Interest)

यह करों में कटौती से पहले का लाभ है।

EAT (करों के बाद की कमाई)

- EAT = EBT − कर(Taxes)

यह करों में कटौती के बाद का शुद्ध लाभ है।

प्रतिधारित आय (RE)

- RE = EAT − Dividends

यह शुद्ध आय का वह हिस्सा है जिसे लाभांश के रूप में भुगतान नहीं किया जाता है, लेकिन कंपनी द्वारा अपने मुख्य व्यवसाय में पुनर्निवेश करने या ऋण का भुगतान करने के लिए रखा जाता है।

EBITDA के उपयोग और सीमाएँ

उपयोग

विभिन्न पूंजी संरचनाओं वाली कंपनियों की लाभप्रदता की तुलना करने के लिए उपयोगी।

अक्सर EV/EBITDA जैसे मूल्यांकन मीट्रिक में उपयोग किया जाता है।

किसी व्यवसाय की परिचालन नकदी प्रवाह क्षमता का विश्लेषण करने में मदद करता है।

सीमाएँ

ब्याज, कर, मूल्यह्रास और परिशोधन के लिए जिम्मेदार नहीं है।

यह कंपनी के वित्तीय स्वास्थ्य का एक बढ़ा-चढ़ाकर पेश कर सकता है क्योंकि इसमें कुछ खर्च शामिल नहीं होते।

EBITDA को आम तौर पर स्वीकृत लेखा सिद्धांतों (GAAP – Generally Accepted Accounting Principles) के तहत मान्यता नहीं दी जाती है, जिससे इसकी गणना में भिन्नता होती है।

EBITDA Calculation का उदाहरण:

कंपनी ADC

शुद्ध आय: ₹10,00,000

ब्याज: ₹1,00,000

कर: ₹2,00,000

मूल्यह्रास: ₹1,50,000

परिशोधन: ₹50,000

कैलक्युलेशन:

EBITDA = ₹10,00,000 + ₹1,00,000 + ₹2,00,000 + ₹1,50,000 + ₹50,000 = ₹14,00,000

FAQs

EBITDA का मतलब है ब्याज, कर, मूल्यह्रास और परिशोधन से पहले की कमाई। यह ब्याज व्यय, कर और मूल्यह्रास और परिशोधन जैसे गैर-नकद शुल्कों को घटाने से पहले कंपनी के परिचालन लाभ का प्रतिनिधित्व करता है।

EBITDA का उपयोग कंपनी की मुख्य परिचालन लाभप्रदता का आकलन करने के लिए किया जाता है, जिसमें वित्तपोषण निर्णयों, अचल संपत्तियों के लिए लेखांकन प्रथाओं और गैर-नकद शुल्कों के प्रभाव को शामिल नहीं किया जाता है। यह कंपनी की अपने परिचालन से नकदी उत्पन्न करने की क्षमता का एक स्पष्ट दृष्टिकोण प्रदान करता है।

EBITDA की गणना कंपनी की शुद्ध आय में ब्याज, कर, मूल्यह्रास और परिशोधन को वापस जोड़कर की जाती है। सूत्र है:

EBITDA = शुद्ध आय + ब्याज + कर + मूल्यह्रास + परिशोधन

जबकि EBITDA विभिन्न कंपनियों के परिचालन प्रदर्शन की तुलना करने या किसी एक कंपनी के भीतर रुझानों का आकलन करने के लिए उपयोगी है, यह सभी खर्चों (जैसे पूंजीगत व्यय) या कार्यशील पूंजी में परिवर्तनों के प्रभाव को ध्यान में नहीं रखता है। इसलिए, इसका उपयोग व्यापक विश्लेषण के लिए अन्य वित्तीय मीट्रिक के साथ संयोजन में किया जाना चाहिए।

EBITDA का आमतौर पर उच्च पूंजीगत व्यय वाले उद्योगों में उपयोग किया जाता है, जैसे विनिर्माण, दूरसंचार और ऊर्जा क्षेत्र। यह निवेशकों और विश्लेषकों को महत्वपूर्ण मूल्यह्रास और परिशोधन व्यय वाली कंपनियों का मूल्यांकन करने में मदद करता है, जो परिचालन प्रदर्शन का एक स्पष्ट दृष्टिकोण प्रदान करता है।